KYC per l’accesso all’AI: perché un requisito “governativo” può trasformare un servizio privato in un checkpoint identitario

KYC e accesso ai modelli AI: quando l’identità diventa la chiave d’ingresso ai servizi digitali

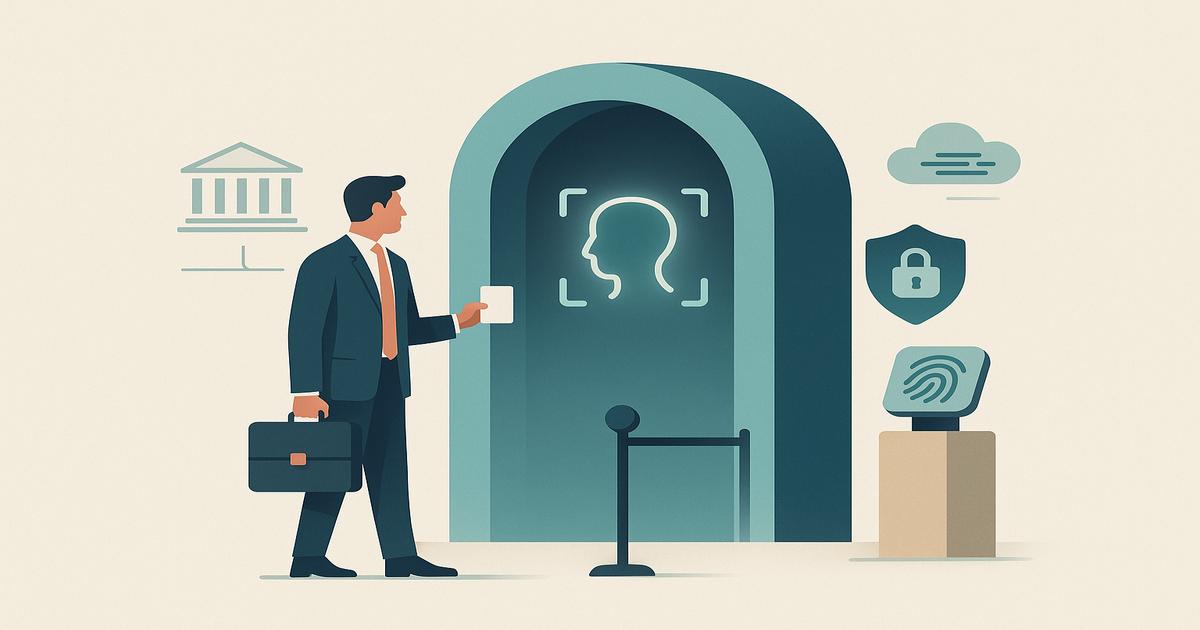

L’idea di KYC applicata ai modelli AI

Immaginare l’introduzione del KYC (Know Your Customer) per accedere a un modello come Claude significa portare nel mondo dei servizi di intelligenza artificiale una logica tipica della finanza: prima ti identifichi, poi puoi usare il prodotto. Nel settore bancario e fintech, questa sequenza è spesso non negoziabile, perché serve a mitigare rischi legali e operativi. Trasposta su un assistente AI, però, cambia la natura dell’esperienza: l’accesso non è più legato solo a credenziali tecniche (email, password, token), ma a un’identità verificata e riconducibile a una persona fisica.Questo passaggio non è un semplice aggiornamento di onboarding. È un cambio di paradigma: l’identità diventa il permesso principale per utilizzare uno strumento digitale, non un attributo accessorio.

Verifica governativa: da controllo documentale a requisito di accesso

Quando si parla di “verifica governativa”, il punto non è soltanto la raccolta di un documento. Il punto è che la legittimazione dell’utente deriva da un processo ancorato a fonti istituzionali o a standard regolatori. In pratica, si introduce un requisito che richiama direttamente l’apparato normativo e le sue conseguenze: tracciabilità, auditabilità, e possibilità di esclusione in caso di non conformità.Un esempio concreto: se l’accesso a un servizio AI richiedesse una verifica simile a quella di un exchange, l’utente non verrebbe più classificato solo come “account attivo”, ma come soggetto identificato. In tale contesto, le policy di accesso potrebbero diventare più granulari: chi non supera i controlli non entra, chi appartiene a determinate aree geografiche potrebbe essere limitato, chi non è in grado di fornire documentazione adeguata resterebbe escluso. È un modello che rende l’identità la “porta” e il servizio la “stanza”.

Il servizio privato che diventa un gate regolato

Un servizio privato, per definizione, è gestito da un’azienda che stabilisce condizioni d’uso e regole operative. Ma l’introduzione di un KYC con verifica governativa sposta il baricentro: il servizio non è più solo un prodotto, diventa un gate regolato, cioè un punto di passaggio dove l’utente deve dimostrare chi è per ottenere accesso.Nel mondo dell’innovazione finanziaria, i “gate” sono ovunque: conti, wallet custodial, piattaforme di pagamento. Il rischio, applicato all’AI, è la normalizzazione di un approccio in cui l’accesso agli strumenti cognitivi digitali viene mediato da un checkpoint identitario. Questo può avere effetti a cascata: se un provider introduce il modello, altri potrebbero seguirlo per uniformarsi o per ridurre rischi. A quel punto, la regola diventa consuetudine di mercato.

Centralizzazione dell’accesso e nuovi punti di controllo identitario

La centralizzazione dell’accesso tramite identità verificata crea inevitabilmente un punto di controllo: un sistema in cui l’azienda (e indirettamente l’ecosistema regolatorio) può autorizzare, negare, limitare. In un contesto digitale, i checkpoint identitari sono potenti perché non regolano solo una transazione, ma l’interazione stessa con uno strumento.Pensiamo alle implicazioni operative: se l’identità è la chiave, allora eventuali blocchi, contestazioni o errori di verifica non incidono su una singola funzione, ma sull’intero utilizzo del servizio. In altri termini, la disponibilità del prodotto diventa dipendente dalla “stabilità” del profilo identitario. Questo è particolarmente rilevante nei servizi che le persone usano per lavorare, studiare o automatizzare processi: un’interruzione di accesso non è un fastidio, può diventare un rischio operativo.

Perché un checkpoint identitario cambia la relazione tra utente e tecnologia

Il tema non è demonizzare il KYC in sé, ma riconoscere che l’identità verificata produce un cambio nella relazione di potere: l’utente non è più soltanto un utilizzatore, è un soggetto riconosciuto e potenzialmente valutato in base a criteri di ammissibilità. E un “punto di controllo identitario” non è neutrale: definisce chi può entrare e a quali condizioni.In prospettiva, la domanda strategica per l’innovazione digitale è semplice: vogliamo che l’accesso agli strumenti AI segua la stessa logica dei servizi finanziari regolati, con gate basati su identità verificata? Se la risposta tende al sì, allora bisogna accettare che un servizio privato può assumere, di fatto, il ruolo di infrastruttura di controllo dell’identità. Se tende al no, occorre ripensare i modelli di accesso prima che i checkpoint identitari diventino lo standard implicito.

Hai dubbi o domande?

Scrivici!

Siamo a tua disposizione per rispondere a tutti i tuoi dubbi e fissare un appuntamento per una consulenza gratuita.

QuickExchange™

Via A. Maspoli, 7

(Sassi Center)

Orari apertura

Lu–Ven 08:30–18:30

1° / ultimo Sab 08:00–12:00

Domenica Chiuso

Festivi Chiuso

Via Colombera, 10

Via Pobiette, 2

(Stabile Taiana)

Orari apertura

Lu–Ven 08:30–18:00

Sabato Chiuso

Domenica Chiuso

Festivi Chiuso

UFFICIO CHIUSO

dal 10 al 21 AGOSTO

BENJAMIN GRAHAM